You are currently browsing the monthly archive for December 2015.

Financial advisory and asset management firm Lazard regularly publishes a set of slides on the levelized cost of energy. These slides are routinely used to market wind and solar power (and are often annoyingly called “a report” which in my opinion gives them an undeserved aura of academic respectability). Alex Trembath has already pointed out that Lazards results are strange In this post I will point out some of the reasons why this is so.

In the early versions (v. 1-5) of their slides Lazard subtracted subsidies from the costs and then happily reported how competitive wind power was (point #2 on my short list). This was very naughty of them. Apparently somebody got too embarrassed by it and the trick was suspended. I think remorse is good and I am willing to forgive people acting in good faith. However, Lazard makes this harder for me since they seem to have replaced one form of misdirection with others.

Let me start by showing a slide slide Lazard uses to justify their figures.

Fig. 2: Lazard assumptions. 2015 incarnation.

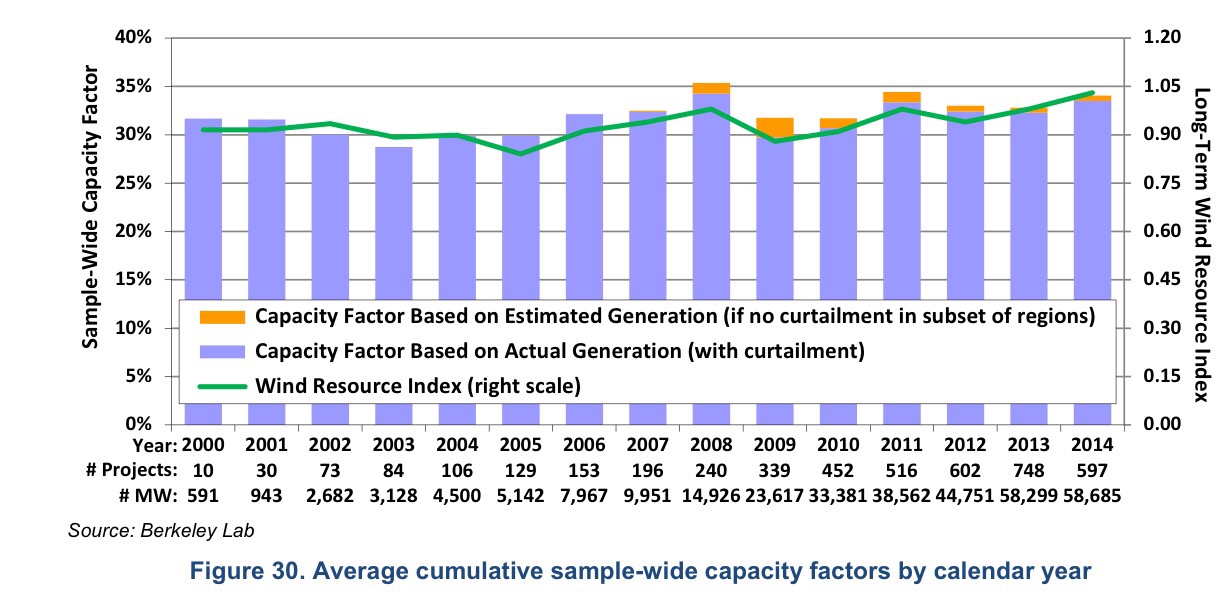

Their range for wind power capacity factor is 30-55%. Wow! While 30% is close to what is typical in US, 55% seems awfully high. U.S. department of energy publishes “Wind technologies market report” which gives far more detailed picture so let us have a look. Figure 32 from the report seems useful and it shows a range of capacity factors in US. I will add into the figure red lines to mark ranges given by Lazard before and after they stopped the trickery with subtracting subsidies.

Fig. 3: Wind capacity factors according to “2014 wind technologies market report”

Hmmm…real data doesn’t seem to support 30-55% range. What Lazard has done is to use a lower range which is roughly typical in US and upper range higher than anything in the “Wind technologies market report”. The real lower range is missing. It should be around 10%, but they decided to use different “criteria” at one side of the distribution. Remarkably this nonsense seems to have started when they stopped subtracting subsidies from costs. Then assumed capacity factors started a rapid increase even though in the real data such increase has been very modest. If I have to guess, they did this in order to torture the numbers to conform to the narrative Lazard wanted to tell. They needed extra layer of nonsense to compensate for their earlier nonsense with subsidies. Otherwise “costs” would have shown a sudden jump.

Fig. 4: Trend in US wind power capacity factors

What about the cost assumptions? The next figure compares the Lazard’s range with longer time series from US. The real data basically tells that in US wind power today costs about the same as 15 years ago. If you want a narrative a declining prices, you have to cherry pick 2009 as the high point and ignore the cost increases before that. (This is indeed what many including Lazard and even IPCC do.)

Fig. 5: Costs for US wind power projects. I marked Lazard’s range with green colour.

The range that Lazard gives for the costs is again distorted. Their lowest cost seems to be the lowest cost in US while the upper range is roughly a typical US cost. The real upper range has been mysteriously removed. The combined effect of these tricks is to make costs appear lower than what they typically are. Finally I typed Lazard’s upper range numbers into simple LCOE calculator provided by the national renewable energy laboratory. Lazard assumed “60% debt at 8% interest rate and 40% equity at 12%”. Since I don’t know exactly what that means and I am too lazy to figure it out, I will just use 10% discount rate. (That seems to give about the same result for nuclear power LCOE as Lazard states.) Why is it that I get 9.1 cents/kWh instead of something close to 7.7 cents/kWh that Lazard claims?

Fig 6: Why cannot I get about 7.7 cents/kWh? What am I doing wrong?

Does any of this matter? Who cares what some Wallstreet analyst says? Unfortunately, it does matter since gray literature a’la Lazard is being used as an excuse to deny the validity of more solid research. This is not only done by the media, but also by some academics. Here is an example of Stanford professor Mark Jacobson justifying ignoring results from “Deep decarbonization pathways project” for US, which did use proper sources for their data. (In fact, you might want to read his whole timeline during those days. I call that intellectual bankruptcy.) And make no mistake. Lazard knows exactly what they are doing. They know the figures and set out to deliberately twist them in order to mislead. This is unethical. By muddying the boundary between serious research and advocacy, they do disservice to both.

Addition: By the way…note that when Lazard claims 61% decrease in wind power costs since 2009 they don’t only cherry pick 2009 as the starting point, but also compute this by taking the average of their upper and lower ranges. This makes no sense. Computing such number for the median would be more sensible, but Lazard is very keen on NOT showing the actual distributions. They prefer to party with the outliers.

Kesällä Lappeenrannan teknillisen korkeakoulun professori Christian Breyer tuli julkisuuteen kalvonipun kanssa, jossa hän sanoi osoittavansa kuinka pelkästään uusiutuviin nojaava energiajärjestelmä on oikein hyvä ajatus. Ymmärtääkseni työtä ei missään vaiheessa ole oikeasti julkaistu ja pidän arvelluttavana tuollaista “science by press release” tyyppistä toimintaa.

Tämä postaus tulee kamalasti myöhässä, mutta en ole aikaisemmin jaksanut/ehtiä kirjoittaa huomioitani ylös. Parempi kuitenkin myöhään kuin ei milloinkaan. (Kalvoista on muuten eri versioita. Tässä yksi ja tässä toinen. Niissä on joitain eroja. Esimerkiksi “low biomass” skenaarion PtG prosessin hyötysuhde on mystisesti muuttunut matkan varrella. Oikeissa julkaisuissa tuollaiset muutokset hoidetaan erratalla.)

Media vastaanottaa Lappeenrannan “tutkimuksen”, joka osoittaa pelkästään uusiutuviin nojaavan energiajärjestelmän loistavaksi ideaksi.

Asennetut kapasiteetit eri skenaarioissa. Huomaa massiivinen rooli PtG laitoksille. Niiden kapasiteetti on skenaarioissa suurempi kuin koko maan huippukulutus tällä hetkellä.

Sitten kuva primäärienergian tuotannosta.

Primäärienergia Breyer&Child skenaarioissa

Sitten vielä kuva vuosittaisista investointikustannuksista. Ne kasvaisivat rajusti ja sähköautojen akut muodostuisivat keskeiseksi menoeräksi.

Oletetut investointikustannukset eri skenaarioissa.

Tiedon puutetta voi korjata sivulta, joka nojaa mm. Jacobson et al. tuloksiin. Kiitos vihjeestä! Löysin Excel taulukon Jacobson et al. oletuksista.

Mallien oletuksia aurinkosähkön pääomakustannuksista. Ei ihan 300 €/kW.

“Danish energy agency”:n datasivu aurinkosähköstä. Tästä lähteestä Breyer et al. poimivat monet käyttämänsä kustannusoletukset…paitsi aurinkosähkön. Ei vieläkään ihan 300 €/kW!

Kokoan seuraavaan kuvaan eri tahojen arvaukset pääomakustannuksista.

Vertailu eri lähteiden olettamista aurinkosähkön pääomakustannuksista. Edes teollisuuden lobbausjärjestöt eivät lupaa yhtä alhaista kustannusta kuin Breyer et al.

esimerkkiä, voimme katsoa vaikkapa tuulivoiman oppimiskäyrää. Kehitys seurasi oppimiskäyrää suunnilleen siihen asti kunnes kapasiteetti oli n. 10 GW. Sen jälkeen oppimista on vaikeaa nähdä. Melkein koko maailman tuulivoimakapasiteetti on asennettu tuossa kuvaajan alueessa missä oppimisefektejä ei näe. Miksi vastaava ei voisi tapahtua myös aurinkosähkön kohdalla?

IRENA:n sivulta poimittu tuulivoiman oppimiskäyrä. Huomaa, että suurin osa kapasiteetista on asennettu ilman mitään havaittavia oppimisefektejä.

Arvauksia on tietenkin koko kalvosetti täynnä. Esimerkiksi ydinvoiman kohdalla Breyer olettaa pääomakustannuksen 6500€/kW. Tämä on “off-scale” alla olevasta kuvasta mihin kokosin IPCC:n käyttämien mallien oletuksia. Breyer et al. päätyvät tuohon lukuun olettamalla Olkiluoto 3:n tyypilliseksi projektiksi ja sitten lisäämällä vielä kustannuksia sen päälle. Tämä on kirsikanpoimintaa. Käyttökustannukseksi he olettavat 3.5% pääomakustannuksista. Lähde on asiallinen eli IEA:n World energy outlook 2014, mutta koska Breyer et al. päättivät poimia raportista vain tuon luvun konteksti taitaapi olla väärä. Minulla ei nyt ole pääsyä tuohon samaan julkaisuun, mutta toisaalla IEA kertoo olettavansa USA:n ja Euroopan hintatason lähestyvän Korean hintatasoa samalla, kun Aasian hintataso pysyy vakiona. Korean hintatasoksi on taas annettu n. 3700 $/kW eli 1.1 $/€ vaihtokurssilla IEA olettaa ydinvoiman pääomakustannukseksi noin puolet Breyerin olettamasta. Breyerin käyttämä käyttökustannus on siis 2-3 kertaa liian suuri. (Tämän voi toki myös todeta lukemalla esimerkiksi Lappeenrannassa kirjoitettuja tutkimusraportteja.)

Otos mallien oletuksista ydinvoiman pääomakustannuksista. Breyer et al. olettavat 6500 €/kW.

Päätin summailla sähköntuotannon pääomakustannuksia yhteen saadakseni tuntumaa siihen kuinka suuria kustannuksia arvausten virheet voivat aiheuttaa. Laskin siis vain yhteen sähköntuotannon (mukaan lukien PtG laitokset) pääomakustannukset. Oletin ydinvoiman pääomakustannukseksi 4000€/kW. Tämän alle voidaan päästä, kun rakennamme paljon ja annamme oppimiskäyrien vaikuttaa (ks. yllä IEA:n oletus), mutta pidetään nyt kuitenkin jalat maassa. Seuraava kuva näyttää kahdessa ensimmäisessä palkissa Breyerin arvaukset heidän “basic 100% RE” skenaarion pääomakustannuksista perustuen hintoihin vuonna 2050 ja 2020. Kolmas vihreä palkki perustuu nykyisiin hintoihin. Jos hinnat eivät putoa niin kuin Breyer olettaa, hänen täysin uusiutuviin perustuvien järjestelmien pääomakustannuksissa on helposti yli 100 miljardin ylimääräinen kustannus. Eikö 100 miljardia ole aika paljon? Kuka tuon riskin kantaa? Millä korolla tuo pitäisi diskontata? Millä hinnalla pankit myisivät Suomelle suojan tuota riskiä vastaan? Miksi Breyer ei huomauta sen olemassaolosta?

Kuvassa viimeiset kolme palkkia näyttävät muuten saman “Business As Usual” skenaariolle. Kuten näkyy niissä hintariski on merkittävästi alhaisempi. Breyerin oletukset pääomakustannuksista ovat melko hyvin linjassa sen kanssa mitä ne ovat nykyäänkin.

Hokkus pokkus. 100 miljardia sinne tai tänne.

Kuvan viimeinen palkki näyttää vastaavan skenaarion, mutta siinä ydinvoimaloiden kapasiteetti valittiin sellaiseksi, että ne riittävät kattamaan maksimikulutuksen. Ylijäämä syötettiin sitten taas PtG laitoksiin. Nyt kaasua tuotetaan noin puolet vähemmän, mutta pääomakustannukset ovat tietenkin alhaisempia. Säästöä Breyerin visioon n. 144 miljardia.

Pääomakustannukset kolmessa eri vaihtoehdossa. Keskimmäinen nojaa ydinvoimaan (+vesivoima) ja tuottaa sillä saman sähkömäärän kuin Breyer et al. low bio 100% RE skenaario. Viimeinen nojaa myös ydinvoimaan, mutta kapasiteetti on “vain” riittävä kattamaan huippukulutus. Molemmissa ylijäämäsähkö syötetään PtG prosessiin samoin kuin Breyer et al. skenaariossa.

PtG laitosten käyttöasteet kolmessa vaihtoehdossa.

“Results suggest that a 100% RE scenario is a highly competitive cost solution compared to other test scenarios with increasing shares of nuclear power and a Business As Usual (BAU) scenario”. Perustuen ylläolevaan, minusta he eivät osoittaneet tätä. Teemasta enemmän kiinnostuneiden kannattaa muuten tulla mukaan Suomen ekomodernistien Facebook-ryhmään.

Lisäys: Tämä ei siis ollut missään nimessä perinpohjainen kommentaari kaikesta minkä uskon olevan pielessä Lappeenrannan skenaarioissa. Niissä tuulisena kesäpäivänä tuotanto olisi paljon suurempi kuin mitä nykyinen verkko voi siirtää, mutta keskustelu verkkokustannuksista yms. puuttui täysin. Synteettisen kaasun tuotanto on myös esitetty ympäripyöreästi. Eräässä paperissa Breyer et al. väittävät CO2 tonnin hinnan ilmasta kerättynä olevan alle kymmenesosa siitä mitä asiaa tutkineet tutkijat sanovat. Lähteenä oli jonkun yrityksen verkkosivut ja keskustelut yrityksen edustajien kanssa. Olisi myös kiinnostavaa tarkistaa vaadittava investointitahti vuodessa. Koska minun esittämissäni skenaarioissa infrastruktuuri on pidempi ikäistä, tällä olisi ikävä taipumus suosia niitä.